特斯联拟港股IPO:2024年亏空超9亿元,超七成收入来自前五大客户

起首:面包财经

近日,特斯联在港交所线路招股诠释书,联席保荐东谈主为中信证券(香港)及海通海外。

早在2024年9月26日,公司便向港交所递交了招股书,可是,该招股书于2025年3月26日因有用期届满而失效。近期公司再次向港交所提交招股书,但招股书中未明确线路具体的融资限度及融资股份比例等细节。

特斯联开拓于2015年,专注于为政府、企业及社区提供端到端的聪慧城市贬责决议。公司以自研的AIoT操作系统TacOS为中枢,整合物联网硬件、AI算法与大数据分析才气,隐蔽聪慧园区、聪慧建筑、聪慧动力、聪慧安防等场景。

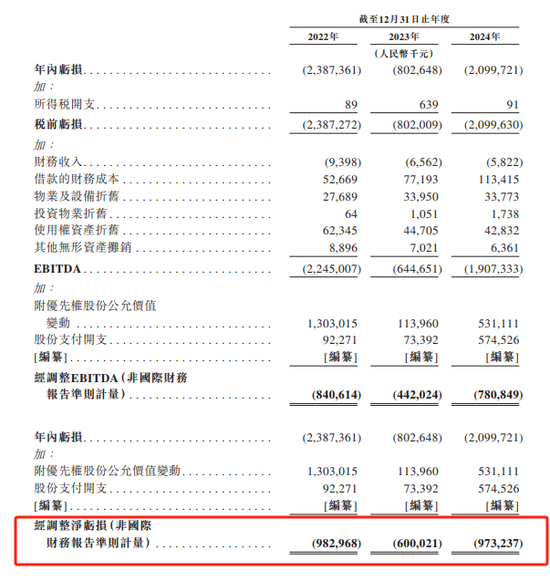

2021年以来亏空超31亿元

2022年至2024年,特斯联的营收保执增长,分辩为7.38亿元、10.06亿元和18.43亿元,其中,2024年公司营收同比增长83.2%。但近几年,公司一直未完毕盈利,且2024年公司亏空出现扩大。

数据线路,2021年至2024年,公司经移动净亏空分辩为6.4亿元、9.8亿元、6亿元、 9.73亿元,其中,2024年净亏空较上年扩大62.2%。2021年至2024年,公司经移动净亏空悉数超31亿元。

从诓骗场景来看,特斯联营收来自于AI产业数智化,2022年至2024年该诓骗场景下产生的营收在总营收占比由64%飙升至89%。AI城市智能化的营收占比虽排在第二为,但占比却由同期的20.7%降至7.8%。

若从劳动及家具类型来看,特斯联的营收主要来自软件、硬件以及劳动。2022年劳动的营收占比为55.5%;2023年软件成为营收孝顺最大的部分,总营收占比为39.8%;2024年硬件又成为了公司的营收撑执,总营收占比达到76%。

而收入结构的转换,也使得公司的销售资本及毛利率出现昭彰的波动。2024年特斯联销售资本与总营收的比例由2023年的69%增长到84.7%。其中,2024年硬件资本进步外包劳动费,在总销售资本中占比达88.7%。同期,公司毛利率由于销售资本的高潮,由2023年31.0%降至2024年的15.3%。

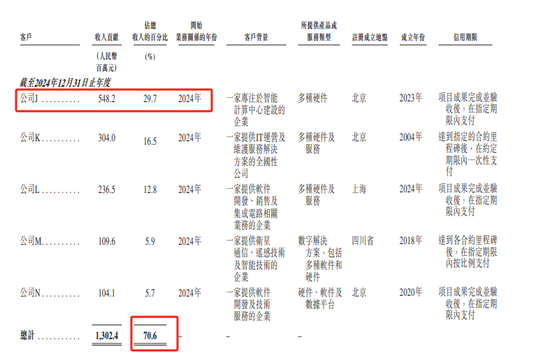

客户麇集度风险较高

本年三年,特斯联的总客户数目虽保执增长,但对大客户的依赖进度呈高潮趋势。

数据线路,2022年至2024年,公司的客户数目分辩为224个、330个以及342个。同期,公司前五大客户收入在总营收中的占比分辩为58.0%、44.5%及70.6%。其中,最大单一客户的营收孝顺由2023年的17.1%,大幅晋升至29.7%。

特斯联在招股书中暗意,当今公司的很多主要合约均是在单个项观念基础上获授予,况兼为非平方性。若主要大客户不在连续委聘公司参与后续技俩;简略主要客户碰到财务或缠绵繁重,将来住手向公司采购;延伸或未如期付款,公司的现款流以及财务状态皆将受到要紧影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王若云